In diesem Beitrag aus der Gutachterpraxis gehen wir auf besondere Aspekte im Rahmen der Ermittlung eines Verdienstausfallschadens eines niedergelassenen Arztes ein.

In Folge eines Verkehrsunfalls im Frühjahr des Jahres 2018 konnte ein Orthopäde (nachfolgend Dr. O) seine Tätigkeit in einer Gemeinschaftspraxis mehrere Wochen nicht ausüben.

Bei einem Jahresumsatz von annähernd 1 Mio. Euro sind ihm trotz eines relativ kurzen Ausfallzeitraumes erhebliche Einnahmen und damit Teile seines Verdienstes entgangen.

Worauf bei der Ermittlung des Verdienstausfalls besonders zu achten war und wie dabei vorgegangen wurde, erfahren Sie in der nachfolgenden Zusammenfassung des Wirtschaftsgutachtens.

Die Ausgangslage

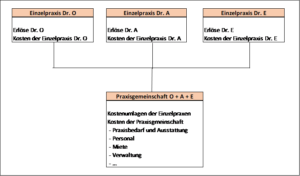

Herr Dr. O hatte gemeinsam mit zwei Kollegen zu Beginn des Unfalljahres eine ärztliche Praxisgemeinschaft gegründet. Innerhalb dieser Praxisgemeinschaft führten die Ärzte jeweils Einzelpraxen i.S.d. Berufs- und Vertragsarztrechts.

Die Praxisgemeinschaft selbst wurde als Kostengemeinschaft geführt, in der mit wenigen Ausnahmen alle anfallenden Kosten verbucht wurden.

Betriebswirtschaftlich führte diese Regelung dazu, dass jeder Arzt seine Leistungen individuell abrechnete und in einer eigenen Gesellschaft verbuchte. In diesen Gesellschaften wurden auch die in sehr geringem Umfang anfallenden spezifischen Kosten der Einzelpraxen ausgewiesen.

Der weit überwiegende Teil der Kosten (Personal, Miete, Ausstattung, Praxismaterial, …) wurde in der Praxisgemeinschaft gebucht und von den Gesellschaftern unabhängig von den jeweiligen Erlösen zu gleichen Teilen getragen.

Ein noch junges Unternehmen

Die Praxisgemeinschaft war erst zu Beginn des Unfalljahres gegründet worden. Referenzwerte aus Vorjahren waren daher nicht vorhanden. Aus der Geschäftsentwicklung in den Folgejahren war ersichtlich, dass die Praxisgemeinschaft zunächst eine Anlaufphase mit niedrigeren Patientenzahlen und damit verbundenen niedrigeren Erlösen durchlief.

Insgesamt kam es in der Folgezeit zu deutlich steigenden Erlösen in allen Tätigkeitsfeldern. Die Werte der Folgejahre können daher nur eingeschränkt als Referenzwerte für die Ermittlung der entgangenen Erlöse herangezogen werden. Sie dienen jedoch der Plausibilisierung hypothetischer Hochrechnungen der Werte für das II. Quartal 2018.

Die „Tücken“ der Einnahmen-Überschussrechnung

Die Buchführung der Einzelpraxen und der Praxisgemeinschaft erfolgte nach der Einnahmenüberschussrechnung, die in § 4 Absatz 3 EStG (sog. 4/3 – Rechnung) geregelt wird. Danach können Steuerpflichtige ihre Gewinne unter bestimmten Voraussetzungen durch die Gegenüberstellung von Einnahmen und Ausgaben ermitteln.

Bei dieser Methode der Gewinnermittlung gilt das Zuflussprinzip. In einem Wirtschaftsjahr werden nur diejenigen Einnahmen und Ausgaben berücksichtigt, die im betreffenden Zeitraum tatsächlich gezahlt werden. Bestandsveränderungen sowie Forderungen und Verbindlichkeiten bleiben unberücksichtigt. Eine periodengerechte Gewinnermittlung ist somit nicht gegeben.

Erlöse werden nicht zwingend dem Zeitraum zugeordnet, in dem die Leistung erbracht wurde, sondern dem Zeitraum, in dem die Zahlung der Rechnung erfolgte.

Ausfallzeiten spiegeln sich daher nicht zwangsläufig in den Erlösen der betroffenen Perioden wieder, sondern können zeitversetzt in späteren Perioden zum Ausweis von Einnahmenausfällen führen.

Die Abrechnungsweise der Kassenärztlichen Vereinigung

Die Verschiebung des Ausweises der Einnahmeausfälle in der Buchhaltung wird durch die gängige Abrechnungspraxis der Kassenärztlichen Vereinigung (kurz: KV) noch verstärkt.

Die KV zahlt zunächst monatliche pauschale Abschläge und erstellt nachträglich eine Quartalsabrechnung. Dabei kam es im vorliegenden Fall aufgrund der positiven Geschäftsentwicklung regelmäßig zu Nachzahlungen, die mit ca. viermonatiger Verzögerung zur Auszahlung gelangten. Die Nachzahlung für das I. Quartal 2018 erfolgte im Juli. Die Zahlung wurde entsprechend der Regelungen in § 4 EStG, Absatz 3 an diesem Tag gebucht und führte zum Ausweis von Erlösen im III. Quartal, während die dazugehörigen Leistungen im ersten Quartal erbracht worden waren. Die Nachzahlung für das vom Unfall betroffene II. Quartal erfolgte im Oktober und floss buchhalterisch somit ins IV. Quartal. Dieser Effekt musste im Rahmen der Begutachtung berücksichtigt werden.

Die vertragliche Regelung in der Praxisgemeinschaft

Die drei Ärzte hatten sich vertraglich darauf verständigt, die Kosten der Praxisgemeinschaft zu gleichen Teilen unabhängig vom jeweiligen Leistungsumfang aufzuteilen.

Diese Regelung führte dazu, dass Herr Dr. O auch während seiner unfallbedingten Ausfallzeit ein Drittel der Kosten der Praxisgemeinschaft tragen musste. Kosteneinsparungen infolge entgangener Erlöse traten daher in der Praxisgemeinschaft für ihn nicht ein.

Ermittlung der entgangenen Erlöse

Aufgrund der Abrechnungsweise der KV musste auf eine Analyse der Quartale der jeweiligen Jahre abgestellt werden. Dazu wurden zunächst die Nachzahlungen der KV den Quartalen zugeordnet, in denen auch die Leistung erbracht worden war. Die zeitlichen Verschiebungen in der Buchhaltung infolge der 4/3-Rechnung wurden dadurch weitgehend eliminiert und ein leistungsbezogener Ausweis der Erlöse erreicht.

Danach wurde ein Referenzzeitraum festgelegt, der am ehesten den (hypothetischen) Geschäftsverlauf ohne den Unfall widerspiegelte. Da keine Vorjahreswerte existierten, wurde auf die Werte des III. Quartals 2018 zurückgegriffen, das sich im vorliegenden Fall als geeigneter Vergleichszeitraum erwies. Er lag nahe am Unfallzeitpunkt, war aber von diesem und der im Zeitablauf einsetzenden positiven Geschäftsentwicklung nicht beeinflusst.

Die um den „Nachzahlungseffekt“ der KV bereinigten Erlöse des III. Quartals wurden durch die Anzahl der Arbeitstage dividiert und der so ermittelte Wert mit der Anzahl der unfallbedingten Ausfalltage multipliziert. Dies ergab einen rechnerischen Wert für die entgangenen Erlöse.

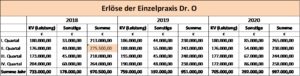

Entgangene Erlöse: 218.000 € / 66 Arbeitstage x 18 Ausfalltage = 59.454,54 €

Hätte Dr. O an den unfallbedingten Ausfalltagen Erlöse wie im Durchschnitt des III. Quartals erzielt, hätte er rund 59.500,- € zusätzliche Einnahmen generiert.

Die Summe der entgangenen Erlöse und der Ist-Werte des II. Quartals aus dem nicht vom Unfall betroffenen Zeitraum ergab einen hypothetischen Wert (ohne Unfall) für die Erlöse des II. Quartals 2018 in Höhe von rund 275.500,- €.

Im Vergleich mit den Quartals-Erlösen in den Folgejahren erwies sich der so ermittelte hypothetische Wert des II. Quartals 2018 jedoch als überdurchschnittlich hoch.

War es realistisch davon auszugehen, dass Herr Dr. O bereits im zweiten Quartal nach der Praxisgründung den höchsten Quartalserlös der ersten drei Jahre erzielen konnte?

Die Nachholbarkeit von Behandlungen – Szenariorechnungen

Eine mögliche Erklärung für diesen überdurchschnittlichen Quartalswert wurde gutachterseits darin gesehen, dass Herr Dr. O einen Teil der Behandlungen noch im II. Quartal hatte nachholen können.

Aufgrund der noch nicht gegebenen Vollauslastung der Praxis und der Möglichkeit zumindest geplante, nicht akute Behandlungen grundsätzlich nachholen zu können, war diese Erklärung durchaus plausibel.

Um die Möglichkeit der Nachholbarkeit in die Berechnungen einfließen zu lassen, wurden alternative Szenarien definiert, in denen von unterschiedlichen Anteilen nachgeholter Behandlungen ausgegangen wurde.

Hatte Dr. O bspw. ein Viertel der Behandlungen nachholen können, wären ihm statt 59.500,- € lediglich 44.625,- € an Erlösen entgangen. Konnte die Hälfte der Behandlungen nachgeholt werden, wären Herrn Dr. O noch 29.750,- € an Erlösen entgangen.

Deckungsbeiträge und Steuern

Von den entgangenen Erlösen waren in weiteren Berechnungen die Kosten in Abzug zu bringen, die Herr Dr. O hätte aufbringen müssen, um diese Erlöse zu realisieren.

Aufgrund der vertraglichen Konstellation der Praxisgemeinschaft musste Herr Dr. O auch in der unfallbedingten Ausfallzeit ein Drittel der Kosten der Praxisgemeinschaft tragen. Sie fielen folglich unabhängig vom Schadensereignis an und waren bei der Berechnung des Verdienstausfalls nicht zu berücksichtigen. Lediglich die Kosten seiner Einzelpraxis wurden bei der Berechnung der entgangenen Deckungsbeiträge berücksichtigt.

Aus der Subtraktion

„entgangene Erlöse – variable Kosten der Einzelpraxis“

ergab sich der entgangene Deckungsbeitrag.

Im letzten Schritt wurden die zusätzlichen Steuern ermittelt, die Herr Dr. O auf den entgangenen Deckungsbeitrag hätte zahlen müssen. Dabei wurde das tatsächliche zu versteuernde Einkommen (kurz: zvE) von Herrn Dr. O im Schadensjahr um den entgangenen Deckungsbeitrag erhöht und die Einkommensteuer für das so ermittelte hypothetische zvE neu berechnet. Die Differenz aus der tatsächlichen und der hypothetischen Einkommensteuer entsprach der zusätzlichen Steuer auf den entgangenen Deckungsbeitrag.

Entsprechend der Überlegung, alternative Szenarien zu betrachten, wurden die Berechnungen für alle Varianten durchgeführt.

Steuern auf Schadenersatzzahlungen

Da Schadensersatzzahlungen für Verdienstausfälle ebenfalls der Besteuerung unterliegen, sind die darauf entfallenden Steuern zu berücksichtigen. Eine Schadenersatzzahlung in Höhe von bspw. 40.000,- € führt bei einem durchschnittlichen Steuersatz von 35% zu einem Mittelzufluss in Höhe von 26.000,- €.

Damit dem Geschädigten der ermittelte (Netto-) Verdienstausfall auch tatsächlich zufließt, muss die Schadensersatzzahlung um den anfallenden Steuerbetrag erhöht werden, der sich zum Zeitpunkt der Zahlung ergibt.

Aufgrund des progressiven Verlaufs der Einkommensteuer und zahlreicher Determinanten bei der Ermittlung des zu versteuernden Einkommens ist die Berechnung des vom Schädiger zu zahlenden Brutto-Betrags nicht immer trivial.

Hinzu kommt, dass aufgrund der Verfahrensdauer zwischen dem Unfallereignis und der Schadenersatzzahlung möglicherweise mehrere Jahre liegen können und sich die steuerliche Situation des Geschädigten erheblich verändert haben kann. Eine Schadensregulierung auf Basis von Bruttobeträgen ist daher nicht sachgerecht.

Bei einem durchschnittlichen Steuersatz zum Zeitpunkt der Schadenersatzzahlung in Höhe von 35% müsste der Schädiger Herrn Dr. O 61.538,- € brutto zahlen, damit ihm die ermittelten 40.000,- € netto zufließen (61.538 x 65% = 40.000).

Wenn sich der durchschnittliche Steuersatz auf 25% reduziert hätte, würde eine Bruttozahlung in Höhe von 53.333,- € ausreichen, damit Herrn Dr. O der ermittelte Nettoverdienstausfall in Höhe von 40.000,- auch tatsächlich zufließt.

Dieses vereinfachte Beispiel verdeutlicht die Auswirkung einer veränderten steuerlichen Situation des Geschädigten auf die Höhe des zu zahlenden Bruttobetrages. Ein Thema, das wir im Rahmen eines weiteren Beitrags aufgreifen werden.